在现代社会,汽车保险已经成为人们生活中不可或缺的一部分,对于车主来说,了解保险费用如何计算以及出险后对次年保费的影响至关重要,本文将详细解析出险一次对第二年保费的影响,并探讨应对策略。

出险一次对第二年保费的影响

1、保险公司的考量因素

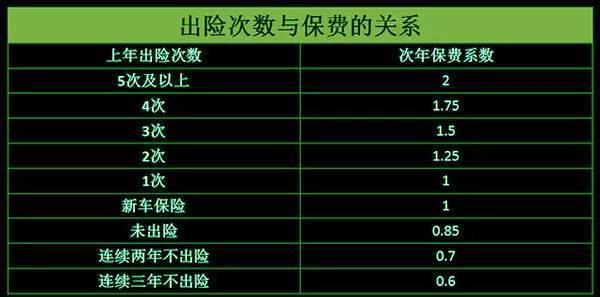

当保险公司计算保险费用时,会考虑多种因素,包括车主的年龄、车型、驾驶记录、地理位置以及历史出险记录等,出险记录是影响保费的重要因素之一,出险一次,尤其是涉及赔偿金额较高的情况,往往会导致第二年保费上涨。

2、保费上涨的具体原因

出险后保费上涨的原因主要有两方面:一是保险公司认为风险增加,需要提高保费以覆盖潜在风险;二是根据保险行业的经验数据,出险一次的车主在未来发生事故的概率相对较高,保险公司需要通过提高保费来平衡风险。

不同保险公司的差异

不同保险公司对出险一次后的保费计算方式可能存在差异,有些公司可能会根据具体情况灵活调整保费,而有些公司则可能采取较为严格的定价策略,车主在选择保险公司时,除了考虑价格因素外,还需要了解其保险政策和对出险记录的态度。

应对策略

1、谨慎驾驶,减少出险

要降低出险对次年保费的影响,最根本的方法是谨慎驾驶,遵守交通规则,尽量避免事故发生,安全驾驶不仅有助于降低保费,还能保障自己和他人的安全。

2、充分了解保险条款

车主在购买保险时,应充分了解保险条款,包括保费计算方式、出险记录对保费的影响等,这样有助于车主做出更明智的决策,并在出险后更好地应对。

3、比较不同保险公司的政策

在选择保险公司时,车主应比较不同公司的保险政策、价格和服务,了解不同公司对出险记录的态度和定价方式,有助于车主选择最适合自己的保险产品。

4、考虑购买无赔款优待服务

一些保险公司提供无赔款优待服务,即若车主在一年内没有发生赔偿事件,次年保费可享受一定折扣,购买此类服务有助于激励车主安全驾驶,降低保费。

5、提高安全意识,参加驾驶培训

参加驾驶培训,提高安全意识,不仅有助于预防事故,还能向保险公司展示车主对安全的高度重视,一些保险公司可能会为参加培训的车主提供保费优惠。

6、合理配置保险附加服务

根据自身的实际需求,合理配置一些保险附加服务,如不计免赔、划痕险等,可以在一定程度上降低因出险带来的经济损失,从而降低次年保费的涨幅。

出险一次对第二年保费的影响是客观存在的,但车主可以通过多种策略来降低这种影响,谨慎驾驶、充分了解保险条款、比较不同保险公司的政策、购买无赔款优待服务、提高安全意识并参加驾驶培训以及合理配置保险附加服务等都是有效的策略,希望本文能为车主们提供有益的参考,让大家在购买汽车保险时更加明智。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...