商业银行作为金融体系的核心组成部分,其组织形式对于银行业务的运营、风险管理及整体发展具有重要影响,随着我国金融市场的不断开放和经济发展,商业银行的组织形式也在逐步优化和创新,本文旨在探讨我国商业银行的主要组织形式,分析它们的优缺点,并展望未来的发展趋势。

商业银行组织形式的概述

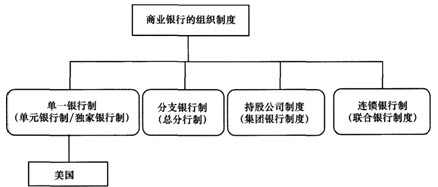

商业银行的组织形式是指银行内部治理结构的安排和设置,包括其组织架构、管理方式、决策机制等,在我国,商业银行的组织形式主要包括总行-分行制、事业部制和矩阵制等。

总行-分行制

总行-分行制是我国商业银行传统的组织形式,其特点是银行的管理和决策集中在总行,分行主要承担业务运营和客户服务,这种组织形式的优点在于管理集中、统一调度资金,便于银行进行风险管理和控制,这种组织形式在地域广阔、业务复杂的情境下,可能面临响应速度慢、决策效率不高的问题。

事业部制

近年来,随着我国银行业务的多样化和复杂化,一些商业银行开始尝试事业部制的组织形式,在这种组织形式下,银行按照业务类型(如零售业务、公司业务、金融市场业务等)设立独立的事业部,每个事业部拥有相对独立的经营权和决策权,事业部制的优点在于能够灵活应对市场变化,提高决策效率,促进业务创新,这种组织形式也可能导致机构重叠、管理成本上升等问题。

矩阵制

矩阵制是一种结合了直线职能制和事业部制特点的组织形式,它在按业务类型划分事业部的同时,还引入了按地域或客户类型划分的部门,这种组织形式的优点在于能够兼顾业务的专业化和地域性需求,提高银行的运营效率和市场适应性,矩阵制也可能导致管理复杂、沟通成本增加等问题。

我国商业银行组织形式的优缺点分析

1、总行-分行制的优点在于管理集中、风险控制能力强,但可能面临决策效率低下的问题。

2、事业部制能够灵活应对市场变化,提高决策效率,但可能导致机构重叠和管理成本上升。

3、矩阵制结合了前两者的优点,但管理复杂、沟通成本增加。

未来发展趋势

1、扁平化趋势:随着科技的发展和管理理念的更新,未来商业银行的组织形式可能更加扁平化,以提高决策效率和响应速度。

2、数字化与智能化:数字化和智能化的发展将深刻影响商业银行的组织形式,银行可能通过设立数字化部门或数字化团队来适应数字化趋势。

3、风险管理的重要性:无论采取何种组织形式,风险管理始终是商业银行的核心任务,未来银行的组织形式将更加注重风险管理和内部控制。

4、灵活性与创新性:随着金融市场的不断变化,商业银行需要更加灵活的组织形式来适应市场变化,创新将成为推动组织形式变革的重要动力。

我国商业银行的组织形式正在经历变革和创新,银行需要根据自身的发展战略、市场环境以及技术进步等因素,选择适合的组织形式,以实现可持续发展,银行还需要注重风险管理、内部控制和创新能力,以适应不断变化的市场环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...