随着金融市场的日益复杂化和多元化,投资组合模型成为了投资者进行资产配置的重要工具,通过建立投资组合模型,投资者可以有效地评估不同资产的风险和收益,从而实现投资目标的最优化,本文将介绍投资组合模型的基本概念、种类、构建方法以及优化策略,帮助投资者更好地理解和应用投资组合模型。

投资组合模型的基本概念

投资组合模型是一种通过数学方法和计算机算法,将不同类型的资产进行组合以达成特定投资目标的工具,投资组合模型的主要目标是实现风险的最小化和收益的最大化,为了实现这一目标,投资组合模型需要综合考虑资产之间的相关性、波动性、预期收益率等因素。

投资组合模型的种类

1、均值-方差模型:这是最早的投资组合模型之一,主要关注投资组合的预期收益率和方差(风险),该模型通过优化预期收益率和风险的权衡,寻求最佳投资组合。

2、马克维茨投资组合理论:该理论是现代投资组合理论的基石,由哈里·马克维茨提出,它基于资产收益率的均值、方差和协方差来构建投资组合模型,以寻求风险最小化。

3、资本资产定价模型(CAPM):这是一个描述资产预期收益率与风险之间关系的模型,CAPM模型在投资组合理论中占据重要地位,因为它可以帮助投资者理解资产的定价结构并构建有效的投资组合。

4、黑-斯科尔模型:这是一个基于随机过程的动态投资组合选择模型,考虑了投资者的风险偏好、市场条件等因素,该模型为动态调整投资组合提供了理论支持。

投资组合模型的构建方法

1、数据收集与分析:投资者需要收集关于不同资产的历史数据,包括价格、收益率、波动性等信息,这些数据将用于分析资产之间的相关性、预期收益率和风险等关键因素。

2、模型选择:根据投资者的需求和目标,选择合适的投资组合模型,不同的模型有不同的特点和适用范围,投资者需要根据自己的投资目标和风险偏好进行选择。

3、参数估计:根据收集的数据,估计模型的参数,如预期收益率、波动性和相关性等,这些参数将用于优化投资组合的配置。

4、优化求解:通过数学方法和计算机算法,求解最优投资组合的配置比例,优化目标可以是最大化收益、最小化风险或其他投资目标。

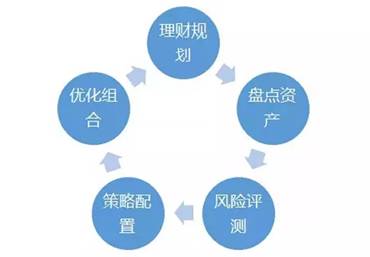

5、验证与调整:投资者需要对构建的投资组合模型进行验证和调整,这包括评估模型的性能、调整参数和重新优化投资组合等步骤。

投资组合模型的优化策略

1、定期调整:市场条件和投资者需求可能会随时间发生变化,因此投资者需要定期调整投资组合的配置比例以优化性能。

2、风险管理与多元化:通过分散投资来降低风险,同时考虑不同资产之间的相关性,以实现风险的最小化。

3、动态资产配置:根据市场条件和投资者的风险偏好,动态调整资产配置比例,以抓住市场机会并优化收益。

4、考虑非系统风险:除了系统风险外,投资者还需要关注非系统风险,如个别公司的特定风险等,通过选择具有较低非系统风险的资产来进一步优化投资组合。

5、持续优化与创新:投资者应持续关注市场动态和新兴投资工具,不断优化和创新投资组合模型以提高性能。

投资组合模型是投资者进行资产配置的重要工具,它可以帮助投资者有效地评估不同资产的风险和收益,从而实现投资目标的最优化,本文介绍了投资组合模型的基本概念、种类、构建方法和优化策略,希望能够帮助投资者更好地理解和应用投资组合模型,投资市场是复杂多变的,投资者在应用投资组合模型时需要根据实际情况进行调整和优化,以实现最佳的投资效果。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...