CAPM模型,即资本资产定价模型,是现代金融理论的重要组成部分,该模型通过对资产收益率与市场风险之间的关系进行量化分析,为投资者提供了评估资产价值和制定投资策略的重要工具,本文将详细介绍CAPM模型的背景、原理、应用及其局限性,以期帮助读者更好地理解和应用这一模型。

CAPM模型的背景与原理

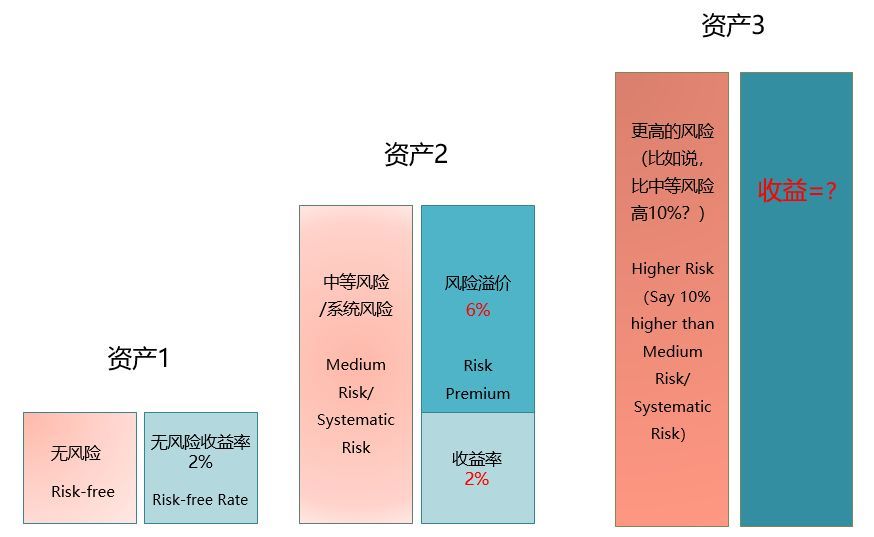

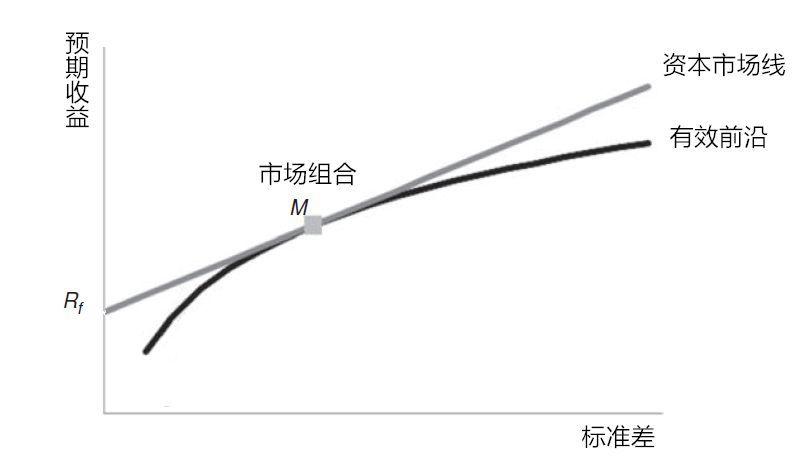

CAPM模型是建立在马科维茨投资组合理论的基础之上的,该模型假设市场上存在无风险资产,投资者对风险的认知和预期收益率呈线性关系,且市场是有效的,CAPM模型的核心思想是:资产的预期收益率与其所承担的系统风险成正比,这意味着,投资者承担更高的风险,将期望获得更高的收益。

CAPM模型的基本公式为:E(Ri) = Rf + βi * [E(Rm) - Rf],E(Ri)表示资产i的预期收益率,Rf为无风险收益率,E(Rm)为市场投资组合的预期收益率,βi为资产i的系统风险系数,通过这个公式,我们可以计算出资产的内在价值,从而为投资决策提供依据。

CAPM模型的应用

1、资产配置:CAPM模型可以帮助投资者根据资产的预期收益率和系统风险来制定资产配置策略,通过比较不同资产的β值,投资者可以识别出哪些资产具有较高的潜在收益,以及哪些资产的风险较高,这有助于投资者在追求收益的同时,控制风险。

2、投资策略制定:基于CAPM模型的预期收益率计算,投资者可以制定长期投资策略,价值投资策略和成长投资策略都需要考虑资产的预期收益和风险,通过CAPM模型,投资者可以更准确地评估资产的价值和风险,从而制定更有效的投资策略。

3、市场效率分析:CAPM模型还可以用于分析市场的有效性,如果市场是有效的,那么资产的预期收益率应该与其风险相匹配,如果某些资产的收益远高于其风险所对应的预期收益,那么这可能意味着市场存在错误定价的机会,通过CAPM模型,投资者可以发现这些机会并采取相应的投资策略。

CAPM模型的局限性

尽管CAPM模型在理论上具有很多优点,但在实际应用中仍存在一些局限性:

1、假设条件限制:CAPM模型的假设条件较为理想化,如市场完全有效、投资者理性等,现实市场往往存在信息不对称、市场摩擦等现象,导致模型的应用受到一定限制。

2、β值估算误差:CAPM模型中β值的估算可能存在一定的误差。β值的准确性取决于历史数据的可靠性和市场环境的稳定性,如果市场环境发生变化,β值可能需要进行调整,否则可能导致模型预测结果的偏差。

3、非系统性风险的影响:CAPM模型主要关注资产的系统性风险,而忽视了非系统性风险的影响,非系统性风险可能对某些特定资产的价格产生重大影响,从而影响模型的准确性。

CAPM模型作为一种评估资产价值和制定投资策略的工具,在现代金融领域具有广泛的应用,投资者在应用CAPM模型时,应充分了解其局限性,并结合实际情况进行灵活应用,随着金融市场的不断发展,投资者还需要关注其他相关模型和理论的发展,以便更好地适应市场变化并做出更明智的投资决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...