金融市场中的投资组合理论是现代金融学的核心领域之一,四因素模型作为一种重要的投资组合分析模型,对于理解市场风险、优化资产配置以及评估投资绩效等方面具有重要意义,本文将详细介绍四因素模型的基本原理、构成因素、应用方法以及局限性,以期帮助读者更好地理解和运用这一模型。

四因素模型的基本原理

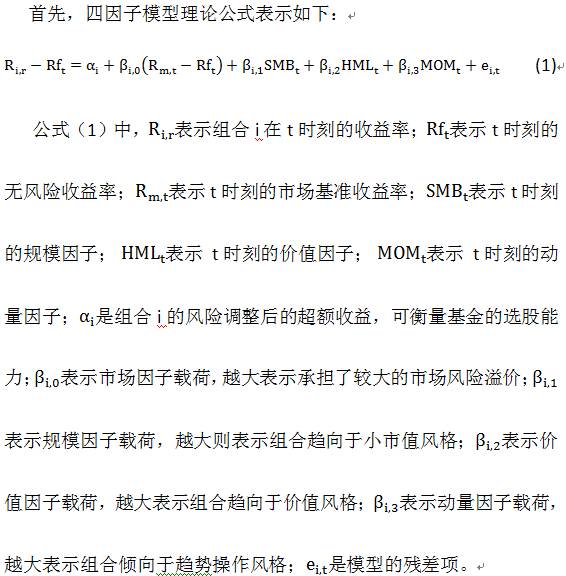

四因素模型是一种基于风险因子的投资组合分析模型,旨在揭示投资组合收益率与四个基本风险因子之间的关系,这四个风险因子通常包括市场收益率、规模因子、账面市值比因子和动量因子,通过对这些因子的分析,四因素模型能够帮助投资者更准确地评估投资组合的风险和收益,从而做出更明智的投资决策。

四因素模型的构成因素

1、市场收益率因子:反映市场整体收益情况,通常以市场收益率作为代理变量。

2、规模因子:反映公司规模对投资组合收益的影响,通常通过公司市值来衡量。

3、账面市值比因子:反映公司的价值与投资成本之间的比例,通常用于衡量公司的成长性与风险。

4、动量因子:反映过去一段时间内股票价格的动量效应,即股价的延续趋势。

四因素模型的应用方法

1、数据收集与处理:收集投资组合的收益率数据以及四个风险因子的相关数据。

2、建立模型:根据收集的数据,建立四因素模型,揭示投资组合收益率与四个风险因子之间的线性关系。

3、风险评估:通过模型分析,评估投资组合在不同风险因子暴露下的风险水平。

4、资产配置与优化:根据风险评估结果,调整投资组合的资产配置,以优化风险与收益的平衡。

5、投资绩效评估:利用四因素模型分析投资组合的绩效,以便投资者了解投资组合的收益来源和风险贡献。

四因素模型的局限性

尽管四因素模型在投资组合分析中具有广泛的应用,但也存在一定的局限性:

1、数据依赖性强:四因素模型的结果依赖于输入数据的质量和准确性,如果数据存在误差或偏差,可能导致模型结果失真。

2、假设条件限制:四因素模型的假设条件可能不符合市场的实际情况,市场收益率因子可能无法完全代表市场整体收益情况。

3、忽略非线性关系:四因素模型主要揭示的是线性关系,但实际情况中,投资组合收益率与风险因子之间可能存在非线性关系。

4、适用性限制:四因素模型主要适用于大型投资组合的分析,对于小型投资组合或个别股票的分析可能不够准确。

四因素模型作为一种重要的投资组合分析模型,能够帮助投资者更准确地评估投资组合的风险和收益,优化资产配置并评估投资绩效,投资者在应用四因素模型时,应充分了解其局限性,结合实际情况进行灵活应用,随着金融市场的不断发展,投资者还需关注新的理论和模型,以便更好地适应市场变化。

建议与展望

1、在应用四因素模型时,投资者应注重数据的质量和准确性,以提高模型结果的可靠性。

2、投资者应结合实际情况,对四因素模型的假设条件进行适当调整,以更好地适应市场变化。

3、投资者在评估投资组合时,应综合考虑线性关系和非线性关系,以便更全面地了解投资组合的特性和风险。

4、随着金融市场的不断创新和发展,投资者应关注新的理论和模型,如多因子模型、人工智能等,以便更好地进行投资组合分析和投资决策。

5、监管机构和政策制定者应关注四因素模型在金融市场中的应用,以确保市场的公平、透明和稳定。

四因素模型在投资组合分析中具有广泛的应用前景,但投资者在应用时应充分了解其局限性和适用性,结合实际情况进行灵活应用,随着金融市场的不断发展,投资者应关注新的理论和模型,不断提高自身的投资分析和决策能力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...